Финанси

|Компании

|Енергетика

|Икономика

|Ръст, охлаждане, рецесия в сградното строителство. Какви са тенденциите на жилищния пазар през 2022 г.

През първите шест месеца от годината наблюдавахме имотен пазар, характеризиращ се с много голямо търсене и недостатъчно предлагане. Проектите за ново строителство стартираха по-бавно заради повишаващите се цени на материалите и трудностите с доставките. А тези от тях, които се предлагаха на пазара, осъществяваха активни продажби „на зелено“. В допълнение много от собствениците на имоти се изтеглиха от пазара заради високата инфлация и това допълнително намали предлагането.

Търсенето продължи да бъде подкрепяно от изгодно банково кредитиране. Лихвените проценти по кредитите продължиха да спадат, а обемът новоотпуснати кредити – да нараства, поддържайки темповете от 2021 г. на ръст от около 40%.

Другите макроикономически фактори, които влияят върху жилищния пазар, също продължиха да имат положително въздействие. Безработицата остана на ниски нива – около и под 5%, а доходите продължиха да нарастват – средно с около 10% за първото тримесечие по данни на Националния статистически институт (НСИ).

Войната в Украйна и инфлацията дадоха допълнителен стимул на търсенето с цел инвестиция в сигурен актив, какъвто са имотите, и на пазара се усети недостиг на жилища във всички райони на страната. Предлагането, което съществуваше на вторичен пазар, дори във ваканционните курорти и в селата, силно намаля и в момента офертите, които излизат на пазара, често се продават за броени дни.

Сделки на бавни обороти

Всичко това доведе до ускоряващ се ръст на цените. По данни на Bulgarian Properties скокът е около 15% за второто тримесечие на 2022 г. Tова представлява най-бързото нарастване от 2008 г. насам. В началото на тази година цените достигнаха нивата от най-високата си точка през третото тримесечие на 2008 г. и към момента вече са над тези нива.

Перспективите през следващите месеци са този темп на растеж да се забави. Вече се усеща известно разколебаване и охлаждане на интереса на купувачите над определени ценови нива. Заедно с това наблюденията на потребителите, осъществявани от националната статистика, показват спад на намерението за покупка на жилище в следващите 12 месеца.

Наред с това следва да се отбележи стабилизирането на цените на материалите и активизиране на продажбите на проекти ново строителство. Очакваме с балансирането на пазара да се появи по-добро предлагане и на вторичния пазар, тъй като сега е отличен момент за продажба и все повече собственици осъзнават това.

В следващите месеци ще трябва да следим внимателно измененията на лихвените проценти по кредитите. Има вече очакване за повишение, но едва ли ще се променят значително през настоящата година.

Важно ще бъде как ще се развие пандемията и дали ще се разгърне нова вълна. Като че ли обаче този фактор има отслабващо действие. Жилищният пазар функционира нормално през последните 2 години и показва устойчивост.

Все повече икономически анализатори прогнозират забавяне на икономическия растеж и навлизане в период на рецесия. Ако тези прогнози се окажат верни, неминуемо ще има отражение и върху имотния пазар и може би в момента това е най-сериозното препятствие, което се задава. И то трябва да се следи много отблизо.

Забавяне на продажбите

Данните на Агенцията по вписванията показват, че сделките с имоти в страната през второто тримесечие бележат ръст само с 4,3% спрямо същия период на 2021 г. Това идва на фона на ръстове на обемите с около 30% през 2021 г. и с около 10% през първото тримесечие на 2022 г.

Забавяне на темпа на растеж на обемите сделки има и в големите градове – до 2,5% годишно. А и в София, където е регистриран скромен ръст от едва 0,28% на годишна база. Тези данни включват в себе си два фактора. От една страна са резултат от лекото охлаждане на интереса поради ръста на цените. Водеща причина обаче е недостатъчното предлагане, което да отговори на наличното търсене.

Наблюденията на Bulgarian Properties показват, че през април и май се забелязва известен отлив от пазара и временен стрес от растящите цени и общата несигурност. През юни обаче оборотите се връщат на нормалните нива отпреди войната и инфлацията. Наблюдава се раздвижване на пазара и сключването на сделки, което ще се отрази в обемите продажби на Агенцията по вписванията на по-късен етап.

Тези изводи кореспондират с данните на Националния статистически институт (НСИ) за състоянието на бизнес климата и в частност на строителството, които бележат подобрение през юни. Жилищният пазар остава стабилен с положителни перспективи поне в краткосрочен план.

Пазарът в София

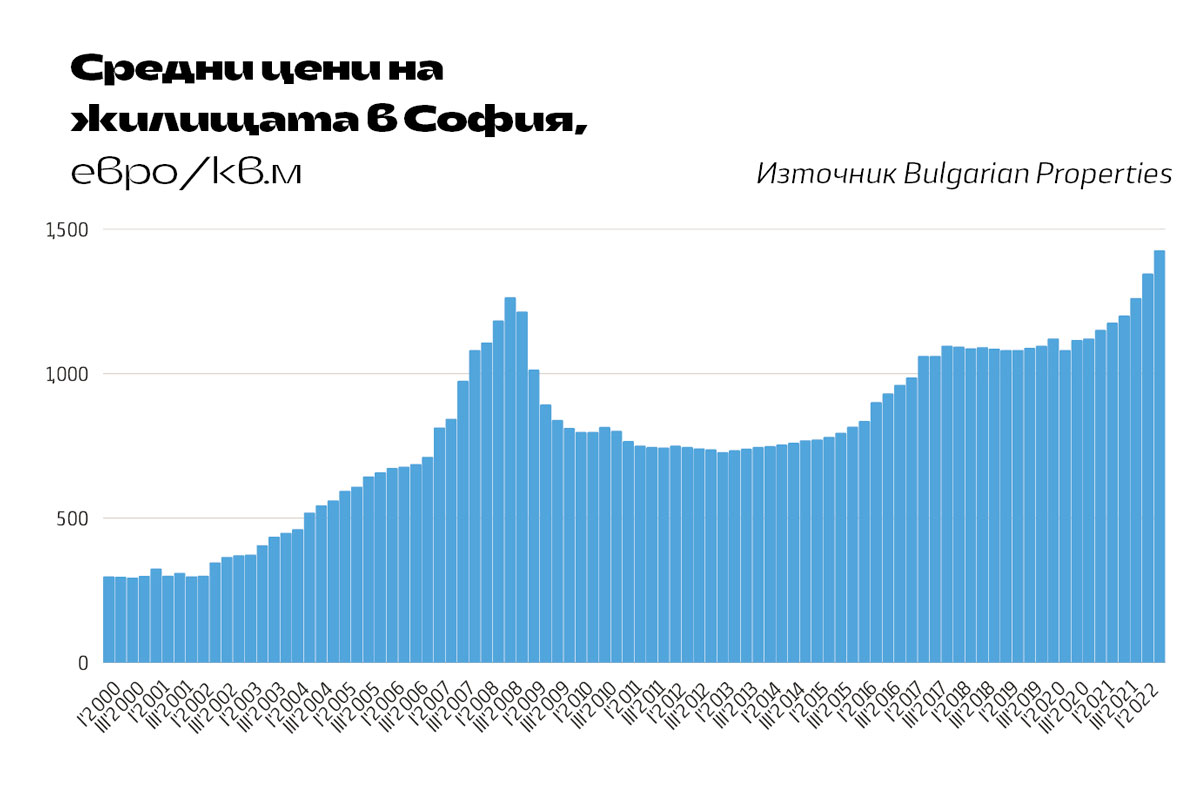

Средната цена на купените в София през второто тримесечие апартаменти по данни на Bulgarian Properties е 1425 евро/кв.м при 1345 евро/кв.м през първото тримесечие и 1175 евро/кв.м година по-рано.

Това представлява рекорден ръст от 21% на годишна база – доста над очакваните нива за тази година и стойност, каквато не сме виждали от 2008 г. насам. Само за една година квадратният метър в столицата е поскъпнал с 250 евро, а за второто тримесечие ръстът е с 80 евро/кв.м.

Най-големите увеличения на цените са регистрирани в края на 2021 г. и през 2022 г. Още от първото тримесечие на тази година растежът се ускори от 10% в края на 2021 г. до 17% през първото тримесечие и 21% през второто.

В края на 2021 г. бяха достигнати цените от пика през 2008 г. и към момента жилищата в София се продават с около 160 евро/кв.м над тези нива.

Средната обща цена на купените апартаменти през второто тримесечие нараства до 115 400 евро при

108 100 евро през първото тримесечие и 100 500 евро година по-рано.

Делът на продадените двустайни апартаменти нарасна до 63% от около 50% през предходни периоди. Това се случва за сметка на намаление на купените тристайни и четиристайни апартаменти. Обяснението се крие в нарасналите цени и по-малките бюджети, които се изискват при сделки с двустаен. Както и от нарасналите продажби с инвестиционна цел, при които търсенето е основно за тези по-малки жилища, тъй като по-лесно се продават и отдават под наем.

Достъпност на жилищата в столицата

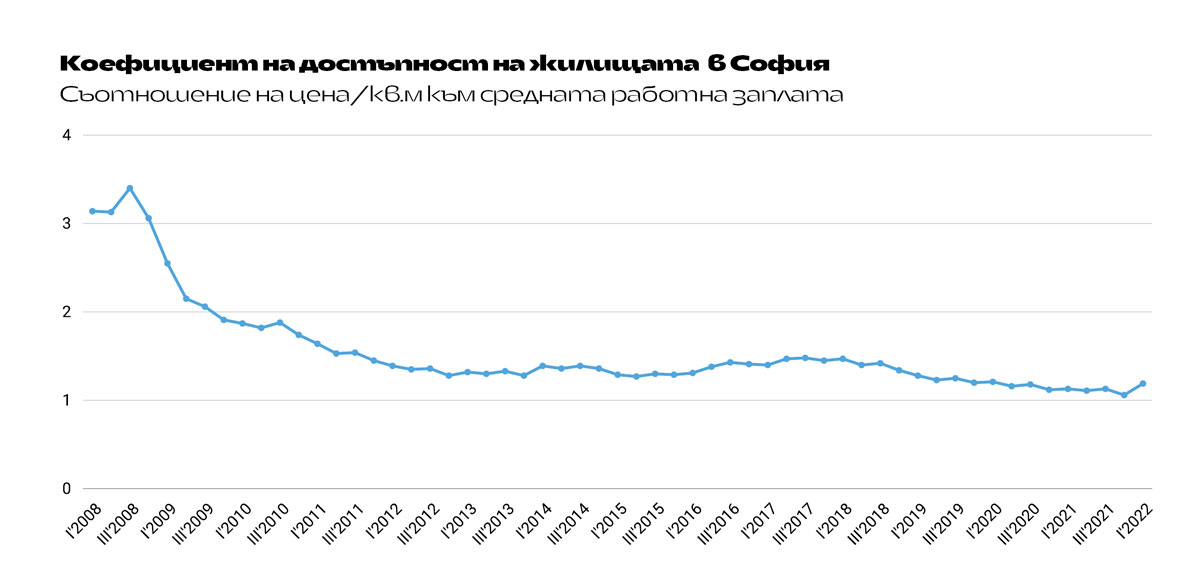

Стойността на коефициента на достъпност на Bulgarian Properties през първото тримесечие на 2022 г. е 1,19. Поради по-бързия растеж на цените на имотите спрямо доходите в София, които по данни на НСИ и наши изчисления нарастват с 12% на годишна база, има известно покачване на стойността на коефициента.

Това означава намалена достъпност на жилищата. Въпреки това тя остава на добри нива спрямо предходни периоди и особено спрямо пика през 2008 г. (3,4), с който период в момента имаме съпоставими цени и ръстове. Т.е. около 1,2 средна месечна софийска заплата е нужна за закупуване на 1 кв.м жилищна площ в София, а през 2008 г. са били нужни 3,4 заплати за 1 кв.м.

Картината в Пловдив, Варна и Бургас

Жилищните пазари в големите градове следват плътно тенденциите в София и бележат засилено търсене и ограничено предлагане през първото полугодие на 2022 г. Новото строителство и тук е най-предпочитано от купувачите. Най-голям интерес и в трите града привличат кварталите с по-ниски цени, където в момента се развиват активно в периферните зони на градовете.

Цените на жилищата в трите най-големи града след София вече почти се изравняват.

Пловдив премина границата от 900 евро/кв.м и почти успя да догони Варна и Бургас със средна цена от 957 евро/кв.м през второто тримесечие. Годишният темп на нарастване на цените и тук се ускорява от 4–5% през 2021 г. до 10–15% в началото на тази година. По този показател Градът под тепетата се нарежда на второ място след София.

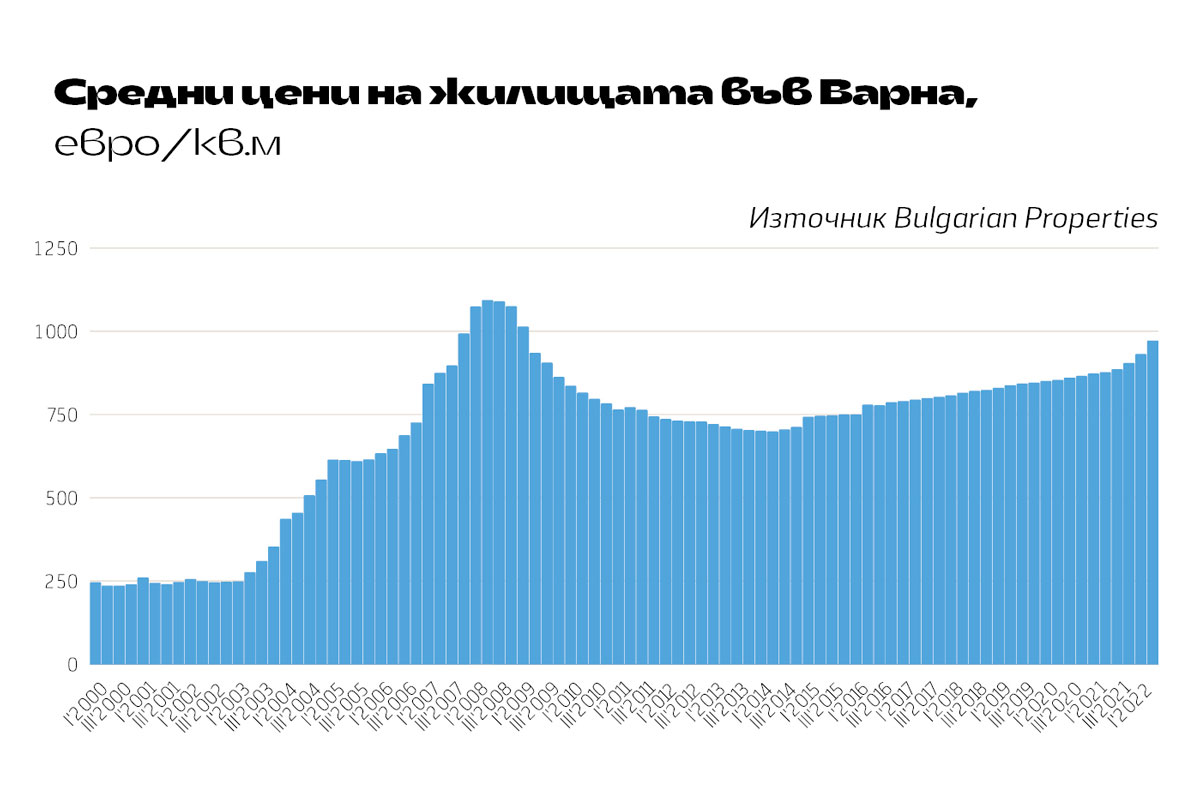

Варна е трети след София и Пловдив. Морската столица излезе от период на по-бавно растящи цени и отбелязва ръст от близо 11% през второто тримесечие. През второто тримесечие на 2022 г. средната цена на жилищата във Варна е 971 евро/кв.м. С това тя изпреварва Бургас.

Друг показател, който показва оживление на пазара в морската столица, е отбелязаният ръст в продажбите от 35% през първото тримесечие и с 10,6% през второто. Резултатите са доста над средното за големите градове според статистиката на Агенцията по вписванията.

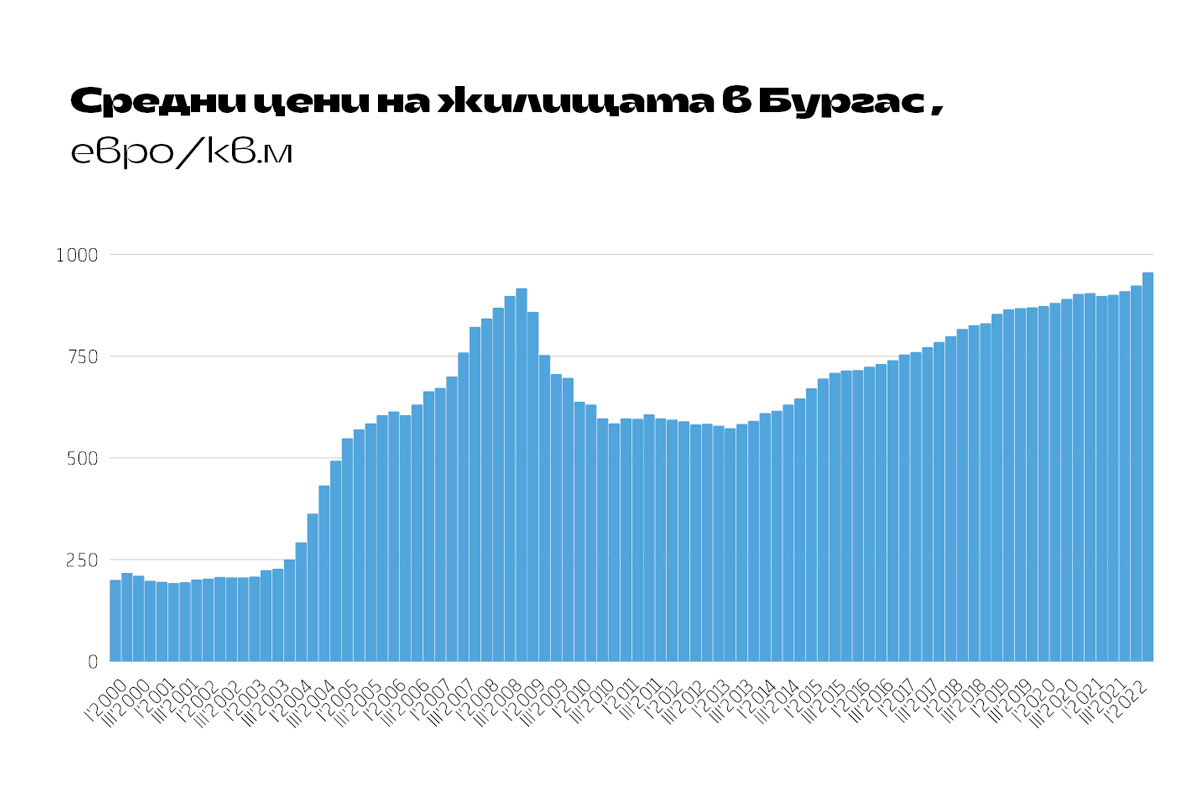

Данните на Bulgarian Properties сочат, че през първото тримесечие на 2022 г. средната цена на жилищата в Бургас е 956 евро/кв.м, почти като тази в Пловдив.

Жилищният пазар в Бургас обаче следва да се разгледа в по-големи детайли и по квартали. Там по-бавният растеж на цените има своето обяснение. Спецификите на града са такива, че той расте основно в посока Меден рудник, Славейков и Сарафово. Защото там са наличните терени за ново строителство. В резултат на това в тези райони, които са с традиционно по-ниски цени, е съсредоточено основното търсене и предлагане. То доминира в средната цена на града и занижава нейните стойности и съответно темп на растеж.

Ваканционните жилища

Ваканционните жилища в морските и планинските курорти вече излязоха от общото схващане, че са само за чужденци и че няма смисъл да се плащат такси поддръжка. Както и че е по-добре да ходиш на хотел на различни места по света, вместо да притежаваш собствен имот в някой от курортите.

Все повече българи насочват своите спестявания към покупка на имот в планински или морски курорт. А това доведе до истински фурор на тези пазари и до изчерпване на наличното предлагане. Данните на Агенцията по вписванията подкрепят тези наблюдения, като показват, че на фона на забавен ръст на продажбите на градските пазари обемите от сделки в курортите бележат смайващи ръстове. Те превръщат курортите в първенци по нарастване на обемите продажби: в Несебър с близо 90% за второто тримесечие, в Царево и Смолян – с по 34%, Балчик – 30%, Поморие – 17%.

Една от причините за тази промяна в нагласите беше пандемията и нарасналата необходимост от собствено място за отдих извън големия град (което стимулира и пазара на селски къщи). Друга причина дойде поради възможността да се работи от разстояние, което превърна част от ваканционните имоти в такива за дългосрочно обитаване. Трети фактор бяха силните туристически сезони. При тях трудно се намираха места по хотелите, а единствената гаранция, че можеш да почиваш, когато поискаш, и то на място, което ти харесва и където имаш всички удобства, е да имаш собствен ваканционен имот.

И не на последно място – през 2022 г. дойде инфлацията. Тя накара хората да влагат в сигурни активи, каквито са имотите. А ваканционните жилища са много подходящи за тази цел, тъй като не изискват много големи суми за инвестиция (обикновено необходимите бюджети дори и сега са между 30 хил. и 40 хил. евро) и по този начин стават достъпни за широк кръг от хора. Освен това могат да се отдават под наем и да реализират доходност или поне да си покриват разходите.

Средната цена на база реални сделки в Слънчев бряг достигна 580 евро/кв.м през второто тримесечие на 2022 г. – това са нива, близки до тези от времето на руския бум през 2013–2014 г. Това е ръст с около 100 евро/кв.м, или с 20% спрямо година по-рано. Същото се вижда и в бюджетите – докато преди година за двустаен са били нужни 30–40 хил. евро, сега вече цените са с 10 хил. евро нагоре – 40–50 хил. евро.

Подобно е положението в Банско и Пампорово. Средната цена на имотите и там достига 580 евро/кв.м през второто тримесечие, а ръстовете на цените са съответно с 20 и 25%.

Боровец е най-скъп сред планинските курорти – средната цена е около 850 евро/кв.м, а нарастването е с малко над 4%.

Созопол води при морските курорти със средна цена от 1030 евро/кв.м и ръст от около 10%. Царево е с цени около 800 евро/кв.м и ръст от 15%.

На север Бяла и Каварна привличат особено голям интерес. Там цените са 670 евро/кв.м и 650 евро/кв.м съответно, а ръстовете са между 15 и 20%.

Равносметката от всичко това е началото на една нова глава в развитието на този дълго подценяван пазар. Във все повече от курортите от година насам се усеща недостиг на качествени оферти, а цените тръгнаха нагоре.

Полина Стойкова има близо 20 години опит в сферата на недвижимите имоти. Изпълнителен директор и съсобственик на водещата имотна агенция Bulgarian Properties. Квалифициран експерт в областта на имотните анализи и член на RICS (Royal Institution of Chartered Surveyors). Тя е автор на първите научни публикации за имотния пазар в България, както и на методологията за съставяне на индексите PSPI. Данните от тях в комбинация с цялостния поглед върху пазара и богатата статистика за цените на имотите на Bulgarian Properties дават възможност да се правят точни и детайлни пазарни анализи и прогнози. Компанията има дългогодишна традиция и в тази област. А прогнозите се следят с интерес от професионалистите в бранша, потребителите и медиите. Те намират и специфични други приложения – за индексна портфейлна преоценка на жилищни активи, автоматизирани оценки и други иновативни услуги, които помагат на пазара да се развива и да се движи в крак с най-новите тенденции.

Материалът е публикуван в „Строителство и инвестиции“ 2022 - специално издание на списание „Мениджър“. Търсете изданието на хартиен носител в разпространителската мрежа в страната. Ще го откриете и онлайн в платформата за дигитално четене zinzin.bg.

НОВ КОМЕНТАР

ОЩЕ ОТ КАТЕГОРИЯТА

|

|

Коментари

Няма въведени кометари.