Финанси

|Компании

|Енергетика

|Икономика

|Краят на хартиените пари

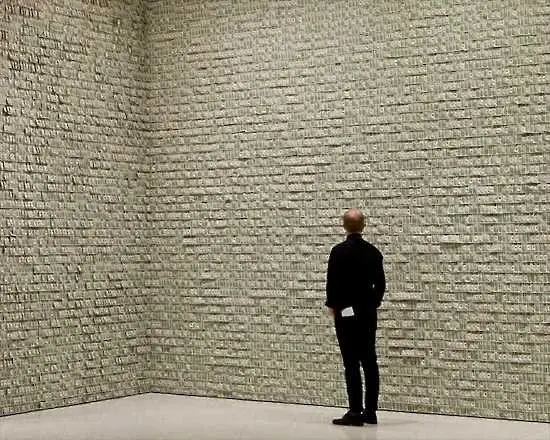

Парите в една ли друга форма са неделима част от живота на хората от най-дълбока древност. Всяко нещо, което не се разваляло бързо, пренасяло се лесно, можело да се дели на по-малки части и – най-важното – се приемало от всички като универсално ценно, можело да служи като пари. До 19. век златото и среброто – като редки и затова ценни метали, били приети от повечето страни като основно средство за размяна до такава степен, че Златната треска от 1849 г. в Калифорния привлякла стотици хиляди хора от цял свят, търсещи бързо забогатяване. Но бързият възход на хартиените пари е това, което води до постепенния залез на златото и среброто.

Колкото и странно да звучи, след разпадането на Златния стандарт през 20 век ценният метал, служил като пари хиляди години, е заменен от зелени късове хартиена валута. Днес обемистите торби, пълни със звънтящи златни монети, са сменени с

лъскави портфейли, натъпкани с дребни банкноти и много карти. Царуването на хартиените пари явно залязва, появява се друг неочакван конкурент – пластмасата.

От 50-те години насам кредитните и дебитните карти стават толкова широко разпространени, че днес рядко може да се намери търговец, който да не ги приема. Ако говорим буквално, тези пластмасови карти не се броят за пари, тъй като таксуваната сума трябва в крайна сметка да бъде платена. Все пак те са форма на разплащане, довела до огромно намаляване на парите в брой, използвани при сделките. Според скорошно проучване на Федералния резерв половината от всички американци имат по-малко от 30 долара в портфейлите си и по-малко от 14 долара у дома или в колата. Независимо че парите в брой все още се използват в повече от три четвърти от всички търговски разплащания, средната сума на една покупка е около 12 долара, което предполага, че потребителите плащат в брой само малки стоки или услуги, при които не могат да се използват кредитните карти. Очевидно основната причина за популярността на кредитните карти е това, че са

изключително удобни в сравнение с парите в брой. Притежаването на кредитна карта елиминира необходимостта да носите портфейл или да ходите до банка или банкомат. Друго предимство на кредитните карти е фактът, че дават възможност на хората да си купуват неща, за които не могат да платят веднага. Разбира се, това удобство си има цена, лихвените проценти върху задълженията по кредитните карти често са много високи. На последно място, но не по значимост, кредитната карта е по-сигурен метод за плащане от сумите в брой по няколко причини. Потребителите обикновено

не носят отговорност за измамни плащания. Това означава, че дори ако картата ви е била използвана за плащане, по-късно вие можете да го оспорите, докато плащането в брой често е окончателно. Освен това изгубената кредитна карта бързо се заменя без никакви последици. Кредитните карти носят и допълнителни предимства. Буквално всяка карта днес предлага някакъв вид бонус. Най-популярният е връщането на пари, което ви позволява да си потърсите обратно между 1 и 5% от таксуваната сума, но можете да получите и отстъпка от самолетни билети, точки за бъдещи покупки и отстъпки в определени търговски магазини. Нещо повече, използвайки кредитна карта, вие градите кредитно досие, което е безценно в бъдеще, тъй като дава на банките поглед върху това колко отговорно се отнасяте към задълженията си. В САЩ животът без кеш е нещо нормално. Представете си един обикновен ден в

живота на г-н Смит – средностатистически американски потребител. Сутринта той тръгва от дома си и отива с кола на работа. Заплатата му се превежда по електронен път в сметката му, от която плащанията за ипотеката и колата се приспадат автоматично всеки месец. Г-н Смит е дилър в банка и продава и купува финансови активи на стойност милиони долари, без реално да докосва с ръцете си и един-единствен долар. По време на обедната си почивка той отива до ресторанта за бързо хранене от другата страна на улицата, където плаща с кредитната си карта. На път за вкъщи спира на бензиностанция, за да зареди колата, като пъха кредитната си карта направо в колонката. Вечерта поръчва онлайн пица за себе си и съпругата си. Когато разносвачът се появи на вратата, г-н Смит му

оставя бакшиш върху разписката от кредитната карта. След вечеря той плаща сметките за електричество и за кредитните карти през интернет, когато изведнъж осъзнава, че след два дни трябва да подаде данъчна декларация. Тъй като може да заяви данъците си по електронен път в последния момент, г-н Смит решава да го отложи и заедно със съпругата си се наслаждава на филм по телевизията, за която плаща с кредитната си карта.

Средностатистическият американец притежава 4 кредитни карти, а 15% от потребителите имат повече от 10. До 2008 г. над 80% от американците имат дебитна карта, а повече от 78% - кредитна. Освен това използването на кредитни карти започва на ранна възраст. 85% от студентите вече имат такава. През 2006 г. американското Бюро по преброяване на населението изчисли, че ако всичките 1,5 млрд. кредитни карти, които се използват в САЩ, се струпат накуп, ще достигнат на 70 мили в Космоса и ще бъдат с височина почти колкото 13 Еверест-а! Освен кредитните карти има

още няколко нововъведения, които станаха популярни през последните години и допълнително подкопаха ролята на парите в брой. Онлайн банкирането и електронните приспадания от разплащателните сметки до голяма степен спестиха нуждата от разходка до банката. Бързото разрастване на електронната търговия и сайтовете за онлайн наддаване като eBay пък засилиха търсенето на безкасови методи на плащане. В резултат на това компании като PayPal станаха много успешни, като предложиха възможност за електронни преводи между хора, които не е задължително да имат кредитни карти. PayPal позволява и на нестопански организации да събират и да получават дарения през интернет. Наскоро като алтернативен и удобен метод на безкасово плащане, който дори не изисква опериране с кредитна карта, се появиха и мобилните телефони. Достатъчно е да размахате апарата пред специален четец и сумата се приспада автоматично от сметката ви.

Независимо от факта, че използването на кредитни карти и електронни методи за разплащане при покупки е бързо и евтино, то си има и недостатъци. Един от основните проблеми стана доста очевиден, когато силно задлъжнелите американски потребители

дадоха тласък на ипотечната криза, довела в крайна сметка до глобална рецесия. Кредитните карти много лесно водят до натрупването на дългове, като налагат подхода “купи сега, плати по-късно”, без да дават представа за свързаните с тях разходи.

Друг проблем е фактът, че безкасовите плащания разчитат на електронни системи, податливи на грешки с техниката и сигурността. Изместен е случаят, когато по време на транзакция един търговец погрешно написа “милиард” вместо “милион” в компютъра си, с което причини срив с 9% на американската фондова борса за броени минути. От друга страна, плащането с кредитна карта или прехвърлянето на пари онлайн

оставя електронна следа, което би могло да бъде обезпокоително дори за изрядните граждани, тъй като дава много лична информация, с която лесно може да бъде злоупотребено, ако попадне в грешни ръце. Всяка година кражбите на самоличност, които водят до измами с кредитни карти, причиняват загуби за милиарди долари. Ако потребителите приемат плащанията с кредитни карти и интернет като ненадеждно и рисковано, би трябвало да се върнат към парите в брой. В много развиващи се икономики парите в брой (често в чужда валута) се трупат под дюшеци и в буркани и си остават единствения приемлив метод на плащане.

Въпреки че банкнотите се завърнаха по време на последната глобална икономическа криза, рано или късно хартиените пари вероятно ще изчезнат напълно, превръщайки се в един символ на компютърните монитори и телефонните дисплеи. В проучване учени установиха, че повече от 90% от изследваните доларови банкноти съдържат опасни бактерии и дори следи от кокаин. Така че преминаването към безкасови методи на плащане може дори да се окаже добро и за здравето.

Кирил Тошков, професор по икономика в Texas Christian University. Текстът е публикуван в списание „Мениджър”

НОВ КОМЕНТАР

ОЩЕ ОТ КАТЕГОРИЯТА

|

|

Връх Олимп и плажовете от десанта в Нормандия влязоха в Списъка на световното наследство на ЮНЕСКО

Любопитно |Втората най-студена столица в света е изправена пред рекордна жега

Свят |Над 26 000 подписа за два дни под петицията за президентско вето върху Бюджет 2026

Финанси |Още лекари и линейки по Черноморието от 1 август в борба за здраве и срещу медицинската спекула

България |Опасна гордост: Зад волана с 220 км/ч по АМ "Тракия" и после онлайн хвалби

България |Ридли Скот екранизира легендарния роман „Островът на съкровищата“ с Хю Джакман в ролята на пирата Джон Силвър

Любопитно |МОК отхвърли жалба от защитници на човешките права за скандала с червения картон на Световното по футбол

Спорт |Американското разузнаване: Новият лидер на Иран е склонен да разработва ядрени оръжия

Свят |OpenAI ще инвестира над 30 милиарда долара в най-големия център за данни с изкуствен интелект в САЩ

Компании |САЩ удължиха с още месец срока за продажба на активите на „Лукойл“

Енергетика |Съществуват два типа устойчивост. Вероятно игнорирате единия

Техники за успех |Астрономическо събитие на годината: Луната напълно ще закрие Слънцето на 12 август

Свят |21-годишен ислямист е заподозрян за снощния атентат в Берлин, станал под носа на над 2000 полицаи

Свят |Фейсбук се срина за 40 минути

ОбществоLinkedIn и краят на илюзията за “професионална” социална мрежа

БизнесФилмът „Подслон” на Драгомир Шолев с престижна награда от фестивала в Одеса (трейлър)

БългарияГлад за готови апартаменти в Пловдив на фона на прогнози за нов скок на имотните цени под тепетата

ИкономикаADVERTORIAL

Две престижни международни отличия за успешния преход на България към плащания в евро

Технополис стартира предварителните поръчки на новите сгъваеми смартфони Samsung Galaxy Z и смарт часовници Galaxy Watch

Коментари

Няма въведени кометари.