Митове и реалност: Какво се случи с лихвите по кредитите в Хърватия след въвеждането на еврото?

Преди Хърватия да приеме еврото на 1 януари 2023 г., тенденцията при лихвите по ипотечните и потребителските заеми беше дългогодишен и устойчив спад. Данните на Европейската централна банка (ЕЦБ) показват, че в периода между 2013 и 2021 г. лихвите по жилищните кредити в страната намаляват от над 5% до под 2%, а при потребителските кредити – от над 8% до около 4%.

Това се дължи основно на продължителната политика на ниски лихви в еврозоната, на изобилната ликвидност в банковата система и на намаляването на суверенния риск на Хърватия с приближаването ѝ към членство в еврозоната.

Около година преди преминаването към еврото трендът се обръща. През 2022 г. ЕЦБ започна рязко да повишава основните си лихвени проценти в опит да овладее високата инфлация в Европа. Това се отрази и на Хърватия – местните банки започнаха да повишават цената на новите кредити, като покачването се усеща най-ясно през втората половина на 2022 г. В България този ефект почти не се усети, най-вече заради изключително високата ликвидност на българската банкова система, съчетана с устойчивото търсене на кредитния пазар.

Това, което ясно личи от статистиката обаче, е, че временното повишение на лихвите в Хърватия предшества официалното въвеждане на еврото и е резултат от общоевропейската парична политика, а не от самата промяна на валутата.

Какво се случи след 1 януари 2023 г.?

След влизането в еврозоната лихвите в Хърватия продължават умерено да се повишават през 2023 г., но причината отново е външна – високите основни лихви на ЕЦБ.

Въвеждането на еврото премахва валутния риск между хърватската куна и еврото и на теория дори би трябвало да понижи цената на финансирането, тъй като банките вече не включват в изчисляването на цената на кредитите премията за валутен риск. Въпреки това този положителен ефект остава скрит под натиска на по-високите европейски лихви.

Към 2024 г. средните лихви по нови жилищни кредити в Хърватия са около 3,5 – 3,8%, а по потребителските – между 5 и 6%. Това са нива, сравними с тези в повечето страни от еврозоната и значително по-ниски от тези в държавите с по-висок риск.

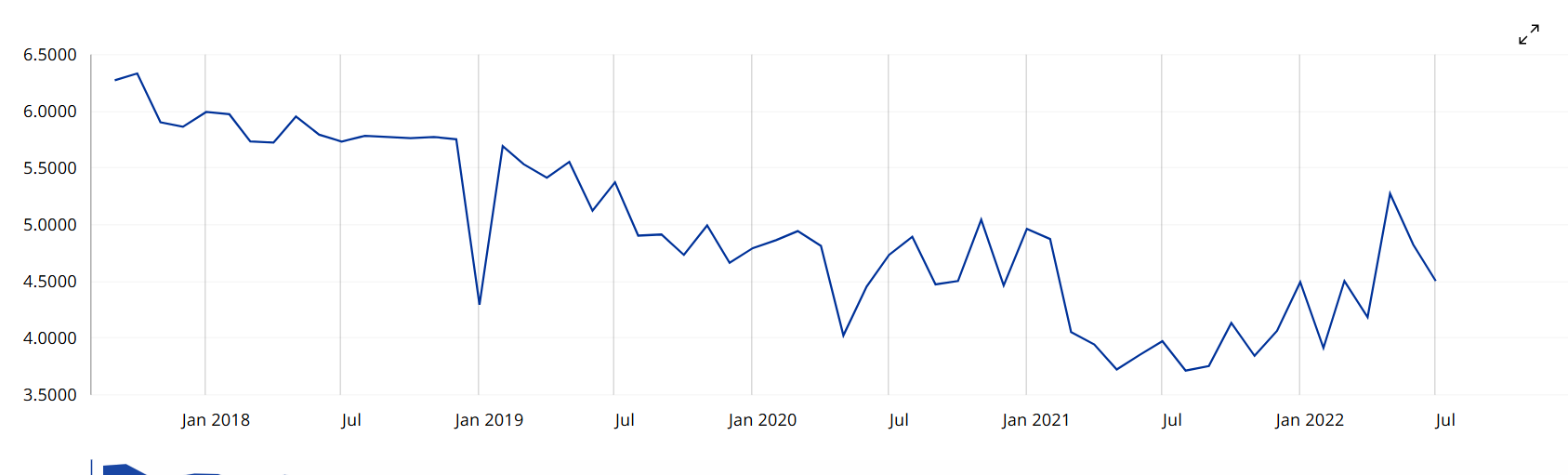

Движение на лихвите по потребителските кредити в Хърватия в периода 2017 - 2025 година, източник: ЕЦБ

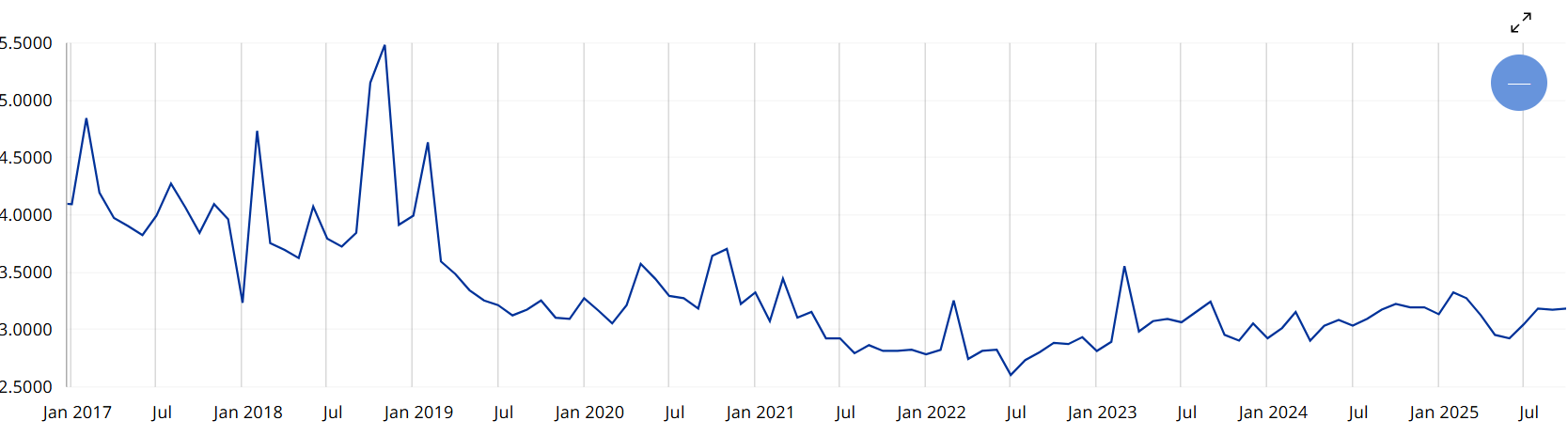

Движение на лихвите по ипотечните кредити в Хърватия в периода 2017 - 2025 година, източник: ЕЦБ

Кои са основните двигатели на лихвените проценти?

Опитът на Хърватия показва, че самото приемане на еврото не води автоматично нито до скок, нито до спад на лихвите. Много по-силно влияние оказват паричната политика на ЕЦБ, ликвидността и конкуренцията в банковия сектор, както и инфлационните очаквания и макроикономическата среда – несигурността и високата инфлация увеличават рисковите надбавки.

За България, която се подготвя да въведе еврото от 1 януари 2026 г., опитът на Хърватия е урок, че еврото само по себе си не е причината за промяната на лихвите.Решаващо ще бъде каква ще бъде политиката на ЕЦБ, какво ще е нивото на инфлацията и колко ликвиден ще е българският банков сектор.

Ако ЕЦБ започне да понижава лихвите през 2025 г., както много анализатори очакват, България може дори да влезе в еврозоната в среда на постепенно намаляващи лихви. У нас обаче те така или иначе почти не се повишиха по време на цикъла на затягане на европейската монетарна политика - данните на БНБ показват, че лихвите по ипотечните кредити остават близо до историческото си дъно и към края на септември тази година бяха на средно ниво от под 2.5 на сто. Подобна е и динамиката при потребителските кредити, така че и движенията на лихвите надолу у нас на практика са силно ограничени.

В последния макроикономически анализ на Българската народна банка за третото тримесечие на тази година се посочва, че нарастващите доходи и задържането на лихвените проценти по жилищните кредити на много ниски в исторически план нива продължават да допринасят за ръста на кредитирането.

Среднопретегленият лихвен процент по новоотпуснатите фирмени кредити пък се е понижил с 62 базисни точки през първите осем месеца на 2025 г., като през август възлиза на 4.13%. Определящо значение за по-същественото понижение на лихвените проценти по фирмените кредити в евро спрямо това в левове е обвързването им с референтни индекси на междубанковия паричен пазар в еврозоната, отбелязват още експертите на БНБ. Това означава, че за бизнеса предстоящото присъединяване на България към валутния съюз вече допринася за намаляване на цената на заемния капитал.

Още от поредицата материали на Мениджър News "България в еврозоната: Митове и реалност":

Митове и реалност: Ще има ли ръст на цените след влизането в еврозоната?

Митове и реалност: Ще плаща ли България чужди дългове, когато влезе в еврозоната?

Митове и реалност: Ще загуби ли България суверенитета си, влизайки в еврозоната?

НОВ КОМЕНТАР

|

|

Депутатите одобриха бюджетите на ДОО и НЗОК за 2026 година

България |Nikkei: Световната верига Marriott отваря няколко луксозни хотела в Непал

Компании |Търговците в Испания губят 2 млн. евро на ден от кражби

Свят |В София се предлагат 7630 апартамента в строеж. В кои квартали строителството е най-активно?

Икономика |Австрия отвори полицейски участък в родния дом на Хитлер в град Браунау

Свят |Тръмп искал Джани Инфантино за генерален секретар на ООН

Свят |Рубио: САЩ са готови за диалог, но Иран не подхожда сериозно към преговорите

Свят |На днешната дата, 22 юли. Имен ден празнуват Магда, Магдалена, Мадлен

На днешната дата |Радев: Категорично е изключено от българска територия да се водят бойни действия в Близкия изток

България |Технополис стартира предварителните поръчки на новите сгъваеми смартфони Samsung Galaxy Z и смарт часовници Galaxy Watch

Технологии | Advertorial |Времето: Обилни валежи в почти цялата страна, особено интензивни по морето

България |Бюджетната комисия одобри бюджета на второ четене след 12-часово заседание

Свят |Парламентът реши: Пламен Тончев поема поста председател на ДАНС

Политика |Фейсбук се срина за 40 минути

ОбществоLinkedIn и краят на илюзията за “професионална” социална мрежа

БизнесКитай проведе тестово изстрелване на многократно използваема суперкосмическа ракета

СвятСАЩ разследват твърдения за ирански дронове в Куба, Тръмп предупреди: „Ще се справим с това"

Свят25 безполезни, но много любопитни факти

МаркетингADVERTORIAL

Технополис стартира предварителните поръчки на новите сгъваеми смартфони Samsung Galaxy Z и смарт часовници Galaxy Watch

Постигаме повече заедно: cargo-partner и Nippon Express напредват с интеграцията в Словакия, Полша и Австрия

Коментари

Няма въведени кометари.