Финанси

|Компании

|Енергетика

|Икономика

|В търсене на равновесна точка

Сътресения на имотния пазар през 2024 г. са малко вероятни

Сред най-интересните теми за българското общество са цените на имотите – какво ги определя, какво им влияе и каква ще бъде тяхната посока. Последните две години се характеризират с известно успокояване на пазара след рекордните ръстове и активност. В периода е отчетен спад в активността, който допринесе за балансиране между търсене и предлагане. По всичко личи, че и през следващата година тази тенденция ще продължи.

Движението на цените на жилищата зависи от редица фактори като промените на лихвените нива, ръста на доходите и заетостта в страната. Към този момент промяна в положителния темп на ръст на доходите няма. Данните на Националния статистически институт (НСИ) показват, че тримесечният общ доход средно на лице от домакинство през третото тримесечие на 2023 г. е 2874 лв. и нараства с 22,5% спрямо същото тримесечие на 2022 г. Коефициентът на безработица към края на септември е 4%, което е и едно от най-ниските отчитани нива от националната статистика.

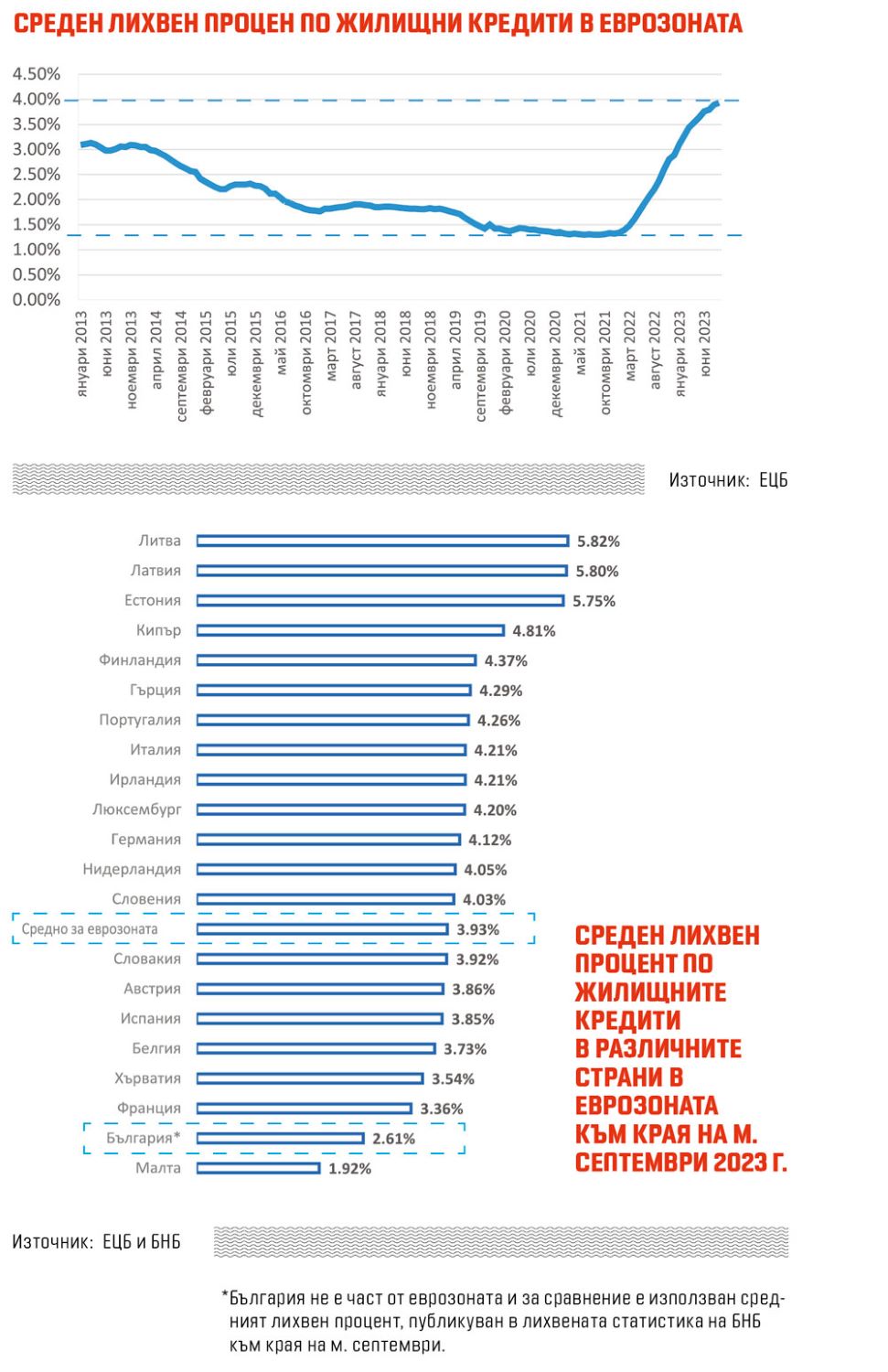

Лихвените нива по жилищните кредити в България са най-ниските в исторически план, но тук вече се вижда раздвижване, което в основата си е породено от външни фактори. След като Европейската централна банка (ЕЦБ) предприе серия от увеличения на основния лихвен процент, за да се справи с бързото ускорение на инфлацията, това се пренесе и върху лихвените нива на кредитите в еврозоната. От началото на 2022 г. до сега средният лихвен процент по жилищните кредити за домакинства се покачва от 1,32% до 3,93% към края на септември 2023 г.

Още в края на миналата година лихвените нива по жилищните кредити в България спаднаха под средните за еврозоната. По данни на БНБ през октомври 2023 г. средният лихвен процент по жилищните кредити в левове е 2,59%, а годишният процент на разходите по тези кредити – 2,86%. Ръстът на лихвите в еврозоната не се пренася толкова бързо у нас, но в други страни той вече започва да оказва сериозен натиск върху местните пазари. В Литва, Латвия и Естония средните лихвени нива достигат почти 6%. От всички държави в еврозоната единствената, в която жилищните кредити са с по-нисък лихвен процент от този в България, е Малта.

Бавното покачване на лихвите в България се дължи на големия финансов ресурс от депозити, с които разполагат банките. Към края на септември депозитите възлизат на 141 млрд. лв. За последните 12 месеца те се увеличават с 10,2%, или 13 млрд. лв. При това средните лихвени проценти по депозитите гравитират около нулата. Ниската цена на финансирането прави кредитите достъпни, а високата ликвидност в банковата система показва, че едва ли през следващата година може да се очаква осезаем ръст на лихвите.

През последните 2 години инфлацията е основна тема и по всичко личи, че тя ще остане такава поне и през следващите две години. Обезценяването на стойността на спестяванията стимулира желанието на новите купувачи за влагане на средства в недвижим имот като най-позната им инвестиция, която може да носи и пасивен доход от наем в бъдеще. Тази група донякъде замества оттеглящата се от пазара, която предпочита да изчака по-ясна посока на цените и лихвените нива.

От друга страна, предлагането на нови жилища също отчита спад. По предварителни данни на НСИ броят на въведените в експлоатация жилищни сгради през третото тримесечие на 2023 г. е 1239, а новопостроените жилища в тях са 5085. Спрямо третото тримесечие на 2022 г. сградите са с 97 по-малко, или със 7,3%, а жилищата в тях намаляват с 856, или с 14,4%. Пазарната логика показва, че намаляване на търсенето, успоредно с предлагането, ще доведе по-бързо до равновесие на пазара и сътресения през следващата година са малко вероятни. Ако има такива, то те биха се дължали основно на външни фактори като поскъпване на строителните суровини на международните пазари.

Всичко това води до логичните очаквания за спад в пазара на недвижими имоти през следващата година, който ще бъде в търсене на равновесна точка, но не и съществени отклонения от нивата, които видяхме през последните 1–2 години. Тенденциите също се променят не само в посока качество на живот, но и енергоефективност, а т.нар. „умни домове“ ще изведат сектора на нови нива през следващото десетилетие. Тези промени вече са в ход и на пазара има жилищни кредити, разработени специално да финансират покупка на енергоефективни имоти. Fibank също предложи на потребителите ипотечен кредит „Устойчиво бъдеще“ с годишен лихвен процент от 2,91% и финансиране до 90% от пазарната стойност на имота.

Автор: Христо Христов, мениджър „Корпоративни комуникации“ във Fibank

Материалът е публикуван в бр.12/23 на сп. "Мениджър", който ще откриете в дистрибуторската мрежа, както и в дигиталното приложение ZinZin

НОВ КОМЕНТАР

ОЩЕ ОТ КАТЕГОРИЯТА

|

|

Коментари

Няма въведени кометари.