Финанси

|Компании

|Енергетика

|Икономика

|Защо САЩ се справят по-успешно с инфлационната криза в сравнение с Европа?

Инфлация, все по-нагоре и по-нагоре беляза цялата 2022-ра година и се превърна в най-голямата тревога на икономиките по света.

От средата на 2021 г. ценовите нива, изчислявани през призмата на индексите на потребителските цени, започнаха стремглаво да се повишават. В еврозоната инфлационният пик се достигна през октомври 2022 г., когато хармонизираният CPI отчете ръст от 10,6% на годишна база. В САЩ най-високите нива на годишно повишение на инфлацията бяха отчетени през юни 2022 г. от 9,1%.

Централните банкери обявиха курс на безкомпромисна битка с танца на ценовите нива, но опасенията „инфлацията е тук и дълго ще остане с нас“ останаха, сякаш като застраховка срещу несигурността от крайния резултат на тази битка.

Постепенно темповете на покачване се успокоиха, но въпреки това общите ценови нива продължиха пътя си нагоре. Годишната инфлация в еврозоната се забави до 5,5% през юни 2023 г., докато в САЩ тя слезе до 3% за същия период – или най-ниският темп на повишение от две години насам. Основната причина за това успокоение дойде по линия на съществените понижения в цените на енергийните ресурси и действията на централните банки за затягане на паричната политика.

Рисковата игра на централните банкери

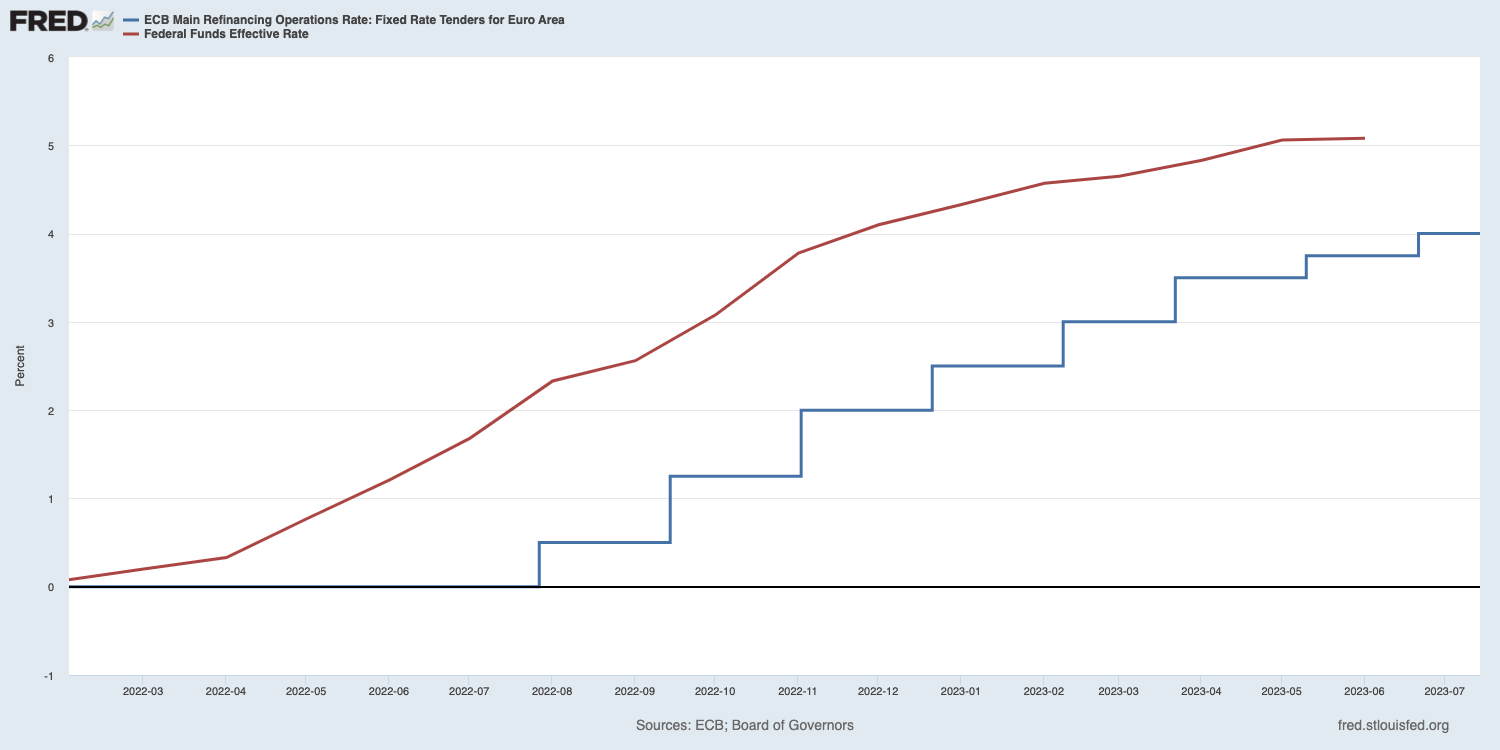

Федералният резерв първи предприе повишаване на основните лихвени проценти, което беше закъсняло, но неизбежно решение. От март 2022 г. до май 2023 г. ФЕД повиши лихвата по федералните фондове с 5% до текущите 5%-5,25%. Това е най-бързият темп на нарастване от началото на 80-те години, когато причината също е високата инфлация. ЕЦБ предприе закъснели и доста по-плахи повишения на основните лихви. Тя започна този процес в края на юли 2022 г., когато вдигна лихвения процент по основните операции по рефинансиране на 0,5%. Лихвените нива стигнаха до 4% след последното заседание на банката от 21 юни 2023 г.

Основна идея зад покачването на основните лихви е редуциране на кредитната експанзия и плавното понижаване на икономическата активност. Крайните ефекти са понижаване на потреблението и натиск над ценовите нива в посока надолу. Действията на централните банки се възприемат със сериозен негативизъм от широк кръг икономически играчи. Правителства, финансов сектор и не малка част от обществото се притесняват, че подобни действия ще причинят големи икономически и финансови щети.

Източник: Фед, Сейнт Луис

За съжаление обаче, устойчивото понижаване на инфлацията се постига чрез т.нар. охлаждане на икономиката. Важно е да се отбележи, че ефективните действия по понижаване на инфлацията изискват фискалната политика на правителствата да е в синхрон с действията на централните банки. Това ще доведе до ограничаване на кредитната експанзия и бюджетните дефицити, а оттам до свиване на паричното предлагане.

Защо инфлацията е толкова опасна?

Инфлацията се дефинира като общо ценово повишение на стоките и услугите. С други думи, намаляване на стойността на парите с течение на времето. Всъщност коректното дефиниране на инфлацията отново е свързано с понижаването на реалната стойност (покупателната способност) на парите, но фундаменталната причина е увеличението на паричното предлагане. Както споделя нобеловият лауреат по икономика Милтън Фридман „Инфлацията винаги и навсякъде е паричен феномен“. Следователно повишаването на ценовите равнища е един от симптомите на ръста на паричното предлагане.

Манипулирането на парите води до огромни дисбаланси в икономиката. Изкуствено понижените лихвени проценти създават все по-голям импулс за разширяване на кредитната експанзия и увеличаване на паричното предлагане, през банковата система с частични резерви. Тази ситуация създава натиск върху покупателната сила на парите, особено за хората с фиксирани доходи или доходи, които се повишават с по-нисък темп спрямо ръста на цените.

Създаването и вкарването на допълнителни пари във финансовата система и икономиката е основната причина за увеличаване на неравенството при разпределението на доходите. Ефектът на Кантийон описва как новите пари в обращение не се разпределят равномерно между икономическите актьори. Неестествено ниската цена на кредита създава и предпоставки за сериозни проблеми в бизнес калкулацията и насочването на ресурси към прекомерно рискови инвестиционни проекти.

Първият печели

Колкото по-бързо се излезе от инфлационната криза, или поне се намали интензитетът й, толкова по-бързо икономиката би стъпила на здрави основи. Това е важно условие за започването на устойчив икономически растеж в бъдеще. В този контекст САЩ са с едни гърди напред, пред останалите водещи икономики, поемайки риска от по-сериозното вдигане на основните лихви. Индикациите от тези действия са позитивни за по-бързото овладяване на инфлацията, което да постави САЩ на челна позиция за следващия възходящ икономически цикъл.

ЕЦБ действа със закъснение, поради сериозните притеснения за стабилността на финансовия сектор и най-задлъжнелите държави в Европа. За съжаление европейските икономики преминаха и все още преминават през сериозни кризи, като COVID-19, войната в Украйна, енергийната криза и др. Икономическите последствия от тези събития се усетиха доста по-умерено в САЩ. Това резултира и в макроикономическата картина, където САЩ стоят много по-добре в сравнение с Европа – икономически растеж, инфлация, реални доходи, потребление.

Решенията пред Европа

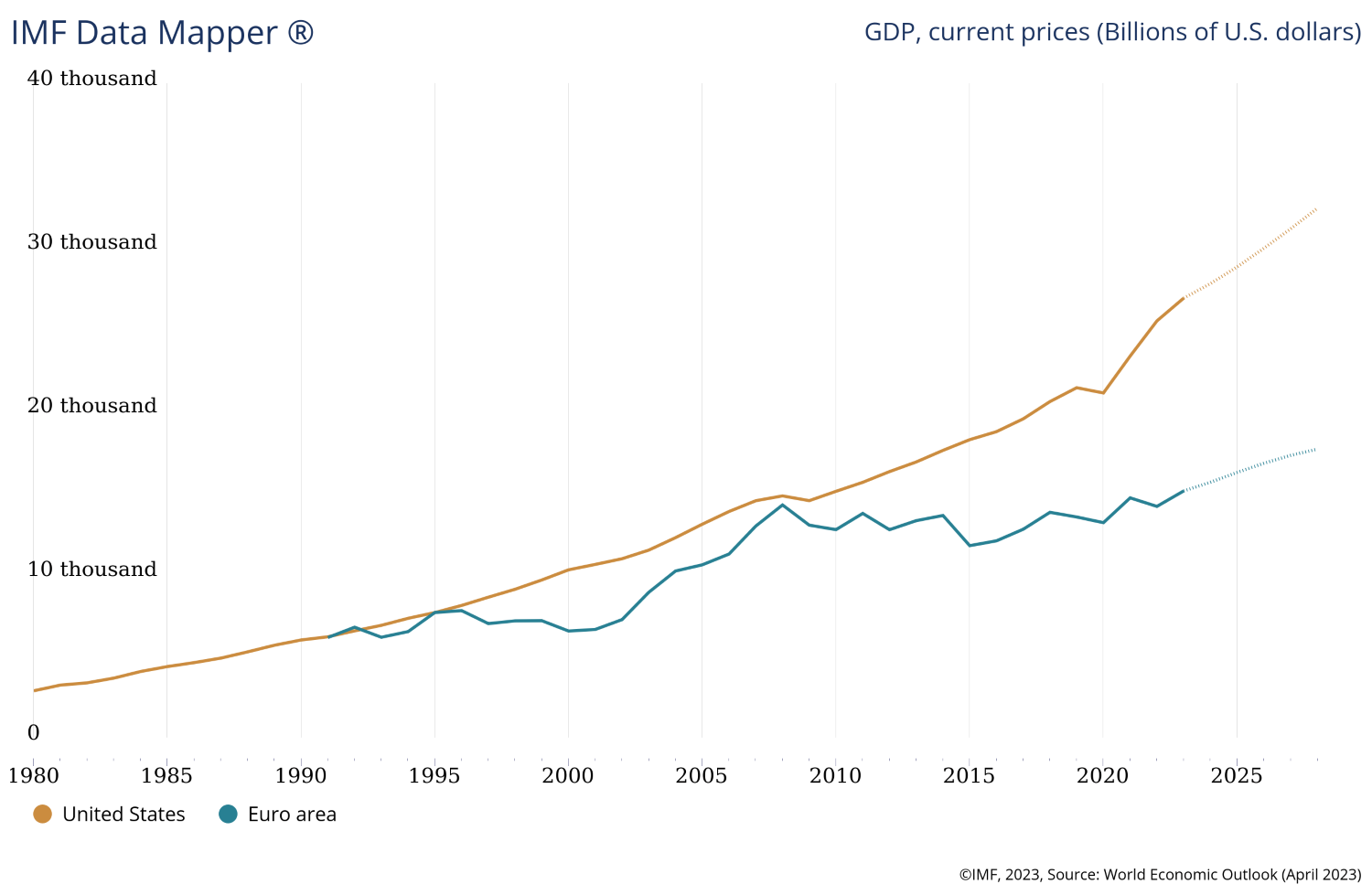

В икономически план Европа започна да изостава от САЩ още след глобалната финансова криза от 2008 г. Разликата в стойностите на БВП се разшири още повече след пандемията от COVID-19, а прогнозите са за продължаващо разтваряне на ножицата в следващите години (МВФ).

По линия на паричната политика ЕЦБ трябва да продължи борбата за устойчиво понижаване на цените под 2% на годишна база. В този контекст е много важно еврозоната да поеме отново по пътя на германския консерватизъм в управлението на паричната политика, от годините преди глобалната финансова криза. Подкрепа към ЕЦБ трябва да има и от правителствата, които трябва да преосмислят фискалната си политика на хронично дефицитно харчене.

Източник: МВФ

А това, което трябва да направят европейските икономики е да насочат основния си фокус върху икономическото развитие, с акцент развитие на високи технологии, модифициране на т.нар. зелен преход и рязко намаляване на данъчно-осигурителната тежест върху бизнеса и работната сила.

НОВ КОМЕНТАР

ОЩЕ ОТ КАТЕГОРИЯТА

|

|

Агент за вербуване на модели за скандалният финансист Епстийн е намерен мъртъв

Свят |Изграждат велоалея от кв. „Горубляне“ до Панчаревското езеро

Общество |Най-честите грешки при монтаж на детско столче за кола

Общество |Георги Пчеларов на гости на „Софийски истории“

Общество |Водна компания в Англия забрани използването на маркучи за домакинствата в Лондон и околните графства

Свят |Тръмп искал Джани Инфантино за генерален секретар на ООН

Свят |Рубио: САЩ са готови за диалог, но Иран не подхожда сериозно към преговорите

Свят |На днешната дата, 22 юли. Имен ден празнуват Магда, Магдалена, Мадлен

На днешната дата |Радев: Категорично е изключено от българска територия да се водят бойни действия в Близкия изток

България |Времето: Обилни валежи в почти цялата страна, особено интензивни по морето

България |Бюджетната комисия одобри бюджета на второ четене след 12-часово заседание

Свят |Как да ръководим ефективно в един свят, в който времето никога не стига?

Лидерство |Парламентът реши: Пламен Тончев поема поста председател на ДАНС

Политика |Фейсбук се срина за 40 минути

ОбществоLinkedIn и краят на илюзията за “професионална” социална мрежа

БизнесКитай проведе тестово изстрелване на многократно използваема суперкосмическа ракета

СвятСАЩ разследват твърдения за ирански дронове в Куба, Тръмп предупреди: „Ще се справим с това"

Свят25 безполезни, но много любопитни факти

МаркетингADVERTORIAL

Технополис стартира предварителните поръчки на новите сгъваеми смартфони Samsung Galaxy Z и смарт часовници Galaxy Watch

Постигаме повече заедно: cargo-partner и Nippon Express напредват с интеграцията в Словакия, Полша и Австрия

Коментари

Няма въведени кометари.