Приятелство под условие*

България има един приятел. Добър приятел. Толкова добър, че се превърна в отличен враг (по Йов Блум, израелски писател, блогър и програмист).

В исторически план Русия винаги е била свързана със страната ни. На това се дължи и близката стопанската връзка между двете страни, особено силна в годините между първото и второто капиталистическо устройство на обществото ни.

32 години след началото на втория капиталистически период, Русия продължава да е един от най-големите ни външно-търговски партньори, наред с Германия, Италия, Турция, Гърция, Румъния, Франция, Великобритания, Китай. За разлика от тях обаче динамиката на стопанските ни отношения с Руската федерация е подвластна на ефекта на онаследената зависимост. Известно е, че в условията на централно-планова икономика и блоково разделение на света, България разчиташе на необятния пазар и евтините производствени ресурси на Съветския съюз. На тази база се развиха редица стопански сектори до нива, надхвърлящи дори икономическия потенциал на страната ни. След разпадането на СССР България загуби пазарите си и възможността да се конкурира в глобален план на база евтини ресурси. В резултат на това икономиката изпадаше на няколко пъти в шок, в опит да се приспособи към новите глобални реалности. Изходът бе във висока ефективна организация на производство и търговия.

От гледна точка на износа към днешна дата може да се каже, че икономиката ни се е приспособила и интегрирала към световната, след като всяка година се постигат исторически рекордни нива на изнесена продукция (не само номинални и физически обеми). Болшинството икономисти отдават това на евтиното евро, на евтиния петрол, но по-сигурният аргумент, обусловен от историческата динамика на цената на еврото спрямо други основни валути и петрола, е именно в полза на преструктурирането на производството в търсене на ефективност и добавена стойност.

Както личи от казаното дотук, ключовата дума е „връзка” между „стари приятели”. Но дали тази връзка е равноправна? Има ли доминация на една от двете страни?

Поемайки по пътя към западните ценности и хоризонти на развитие през последните 32 години България се опита да си намери и други приятели. Израз на тези нови отношения са, че пазарът на продукцията ни е около две трети европейски. Сякаш следвайки завета на цар Борис III „винаги с Германия, никога срещу Русия”, страната ни запази връзката си с Русия. Но това има своята цена – перманентен търговски дефицит в пъти в нейна полза.

По традиция Русия е един от основните ни търговски партньори. Страната ни е традиционно зависима от вноса на енергийни суровини, поради което балансът е силно отрицателен. През 2020 г. на Русия се падат 4% от външнотърговския стокообмен на България - 1.5% от износа и 6.2% от вноса. Заради пандемията от COVID-19 стокообменът се сви с над една трета, като за деветте месеца на миналата година бе възстановен. Същото важи и за руските туристи, които почти изчезнаха от Черноморието по време на пандемията и през миналото лято се завърнаха.

По темата за цената на запазената обвързаност, трябва да добавим, че стойността на руския внос към българския износ през 2021 г. е почти 7 пъти в полза на първия. В годините назад е бил и по-голяма величина. И тя никога не се е измервала в проценти, а в пъти. През 2005 г. се отбелязва абсолютен рекорд – вносът от Русия е 19 пъти по-голям като стойност спрямо износа на България. През 2017 г. е отчетен най-благоприятното съотношение – само 4 пъти вносът от Русия изпреварва българския. По-ниско съотношение е имало само през 1995 г. – 3 пъти (данните на БНБ започват от 1995 г.) и е толкова, колкото през кризисните и бурни 1996 и 1997 г. За първите 4 месеца на 2022 г. съотношението отново расте и е на ниво от 13 пъти в полза на Русия.

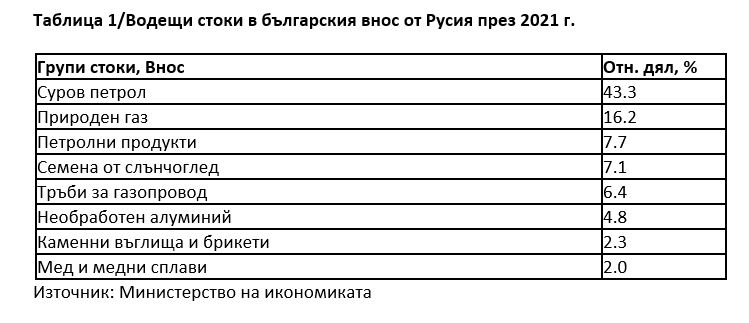

Структурата на вноса и през 2021 г. е твърде еднообразна, което крие своите рискове, като преобладават енергоносителите - 69.5%. Позицията „Семена от слънчоглед” имат дял от 7.7%, тръбите за газопровод - 6.4%, и други (вж. таблица 1). За сравнение, през 2014 г. преобладават енергоносителите - 91.8%, тръбите от желязо и стомана имат дял от 5.8%, а останалите стокови групи имат дял под 1%, което показва, че има благоприятна тенденция на свиване на дела на така волатилните доставки и цени на енергийните ресурси за страната.

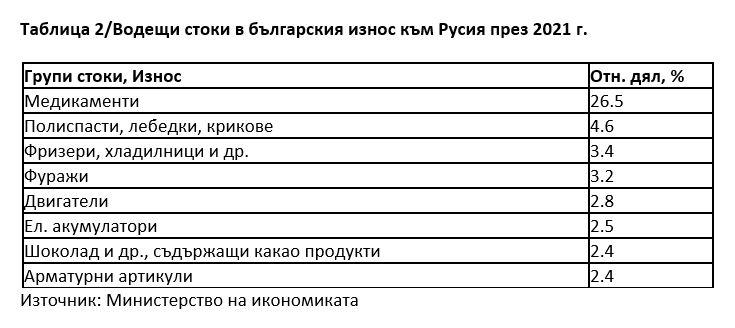

От своя страна България изнася най-много медикаменти (почти 1/3 от общия износ), полиспасти и хладилници (вж. таблица 2).

Статистиката на Централната ни банка не дава конкретна информация точно каква част от вноса ни на енергийни ресурси е с произход Руската федерация.

Анализирайки динамиката на общия руски внос и вносът на енергийни ресурси от различните страни и региони, може да се направи предположението, че търсената информация е налична в рамките на показателя „внос на енергийни ресурси от страни извън Балканите и ЕС-28” и „внос на енергийни ресурси от страни извън Балканите и ЕС-27” за 2020 и 2021 г., след напускането на Великобритания на ЕС.

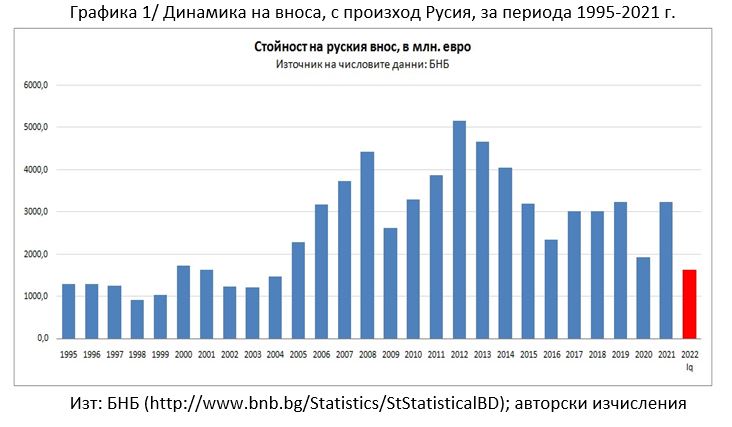

От динамиката, показана на графика 1, се вижда, че най-високото историческо ниво на дисхармонични отношения е постигнато през 2012 г. с внос за над 10 млрд. лв. И сякаш приятелство, доминирано от по-големия приятел изглежда непреодолимо? Проследявайки обаче следващите четири години се забелязва отчетлива тенденция на ускорен спад на руския внос за България – с 55% до 2016 г. В периода 2017-2021 г. вносът се „нормализира” в границите около 6 млрд. лв., с изключение на 2020 г. – годината на избухване на COVID-19 кризата (стойността пада под 4 млрд. лв.).

Интересното е, че вносът (общ стоков внос и конкретно на подгрупа енергийни ресурси) показва връх не в икономическата рекордна в няколко отношения стопанска 2008 г., а именно в края на Великата рецесия 2008-2012, след което постепенно спада под нивата от 2006 г. Конкретните причини за посочената динамика (до 2016 г., както и през последните 2 години) могат да се крият както във валутно-курсовите разлики и динамиката на цените на основните вносно-енергийни подстоки, като газ и нефт, в резултат на COVID-кризата, така и в международните санкции, наложени на Русия, но и в намалената енергоемкост на българската индустрия като цяло.

Какво можем да очакваме в отношенията между двете страни в икономически план?

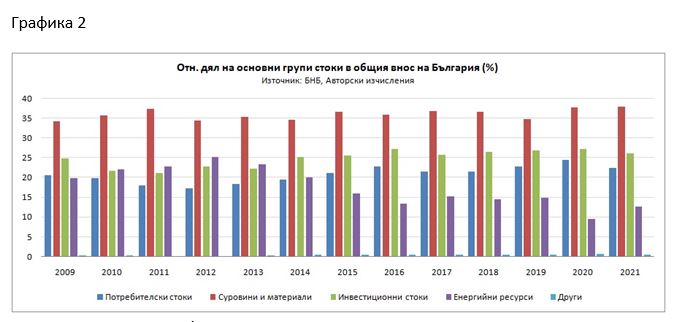

Очевидно е, че прогресивно намалява делът на групата на енергийните ресурси в общия внос на страната ни, като след 2013 г. групата на инвестиционните стоки изпреварва дела на енергийния внос (вж. графика 2). В края на 2021 г. даже делът на инвестиционните стоки (така нужните за икономиката ни машини, оборудване, технологични системи, резервни части, транспортни средства без автомобили) е двойно по-голям от този на енергийните ресурси.

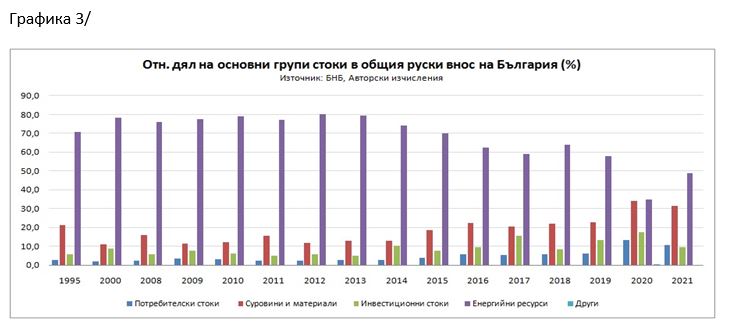

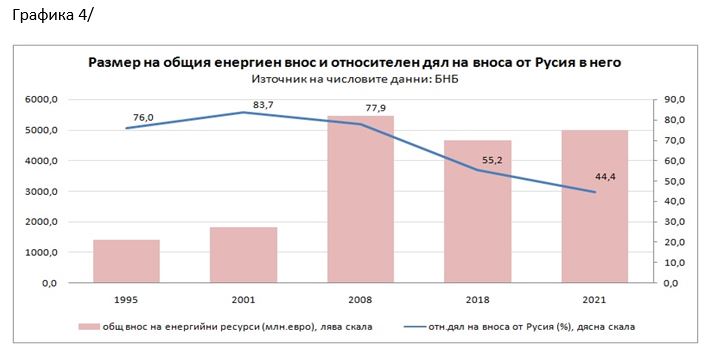

Успоредно с това графики 3 и 4 свидетелстват, че зависимостта от руския внос на енергийни ресурси на страната ни намалява. Ако през 1995 г. той съставлява 76% от общия внос на енергийни ресурси (пикът му е през 2001 г. – 83.7%), то през 2017 г. се регистрира най-ниското му ниво в анализирания период – 51%. В края на 2018 г. той е 55.2%. През 2021 г. е 44.4 на сто.

В този контекст Федерацията за последен път се явява като най-големия вносител за България с изнесена обща продукция за 6.5 млрд. лв. в края на 2015 г. Вторият партньор тогава е Германия с внесена продукция за над 6 млрд. лв. А третият – Италия, за над 3 млрд.лв. След 2015 г. Русия губи своята лидерска позиция в българския внос. Като през последните 2 години (2020 и 2021 г. дори излиза от топ 3 вносители).

Така в края на 2021 г. лидер е Германия с около 8.5 млрд. лв. изнесена за страната ни продукция. Второто място е на Китай – с около 7.6 млрд. лв. Трето място се пада на вноса от Турция – над 6 млрд.лв. Едва след това идва Русия – внос в размер на 5.6 млрд.лв.

В края на април 2022 г. обаче, руският внос е за 4.3 млрд. лв., което засега отрежда отново лидерска позиция на страната в тази класация. Вторият в нея, Китай, е реализирал около 3.3 млрд.лв. внос, а третият – Германия, малко над 3 млрд.лв.

В структурно отношение и глобално погледнато, делът на групата стоки Енергийни ресурси в общия руски внос в страната през 2021 г. вече пада под 50%, което се случва за първи път от началото на прехода, изключвайки 2020 г. когато под влиянието на всеобщата криза, функция от глобалния локдаун, делът на енергийния внос падна до 35 на сто.

Проблемът на България е, че е изключително силно зависима от един доставчик на енергоносители, което е икономически и търговско недалновидно решение. Това ясно личи по време на геополитически и икономически кризи, като настоящите. На практика търговският дефицит е силно зависим от цените на петрола и природния газ.

Хубавата новина е, че освен всичко друго енергоемкостта на националното стопанство намалява.

В светлината на ефектите на COVID-19 кризата и военния конфликт между Русия и Украйна е очевиден фактът, че конкурентноспособността на българската продукция не може да продължава да се базира на ресурсоемки, енергоемки и трудоемки производства, чиято ценова конкурентоспособност на международните пазари може бързо да се изпари при рязко увеличение на цената на суровините, енергията или работните заплати.

Ако става дума за енергоемкостта, трябва да отворим голяма скоба – в рамките на ЕС, страната ни е с най-голяма енергийна интензивност, измерена през съотношението брутно потребление на енергия спрямо БВП, но за сметка на това пък положителната промяна в рамките на периода 2019-1990 г. е сред най-видимите за ЕС. По-добри резултати записаха Румъния, Словакия, Полша, Малта, Литва, Естония и Ирландия. През 2019 г. се наблюдават значителни разлики в енергийната интензивност между държавите-членки на ЕС. Най-високата енергийна интензивност се наблюдава във Финландия, Естония, Латвия и България, а най-ниската – в Ирландия и Малта.

Ако приемем, че в модерните времена липсата на пазар е преодоляна, като исторически комплекс на стопанството ни, то обвързаността на обезпечеността на производството ни с ресурсите от Руската федерация стои на дневен ред. Споменатата закономерност на енергоемкост на икономиката ни намира израз в динамиката на вноса от Русия.

Това пък дава повод на западните ни партньори да повдигат темата за асиметричните шокове в отношенията между двете страни и търсенето на алтернатива (заместване; диверсификация) за тяхното преодоляване.

По отношение на диверсификацията на енергоизточниците, графика 3 показва, че руският внос на енергийни ресурси (80-90% от който е природен газ и нефт), през последните години от анализирания период, намалява своя дял до нива, които са без аналог за периода 1995-2018 (40-50%). За сравнение след 1995 г. тези нива са в порядъка на унищожителните 80-85%. Успоредно с това се увеличава делът на вноса на енергийни ресурси с произход ЕС-28, САЩ и Азия.

Така при равни други условия следва въпросът дали темата за реалната диверсификация на енергийни доставки все още има такова значение и не се ли преекспонира за други цели от конкурентни пазарни играчи. Казано другояче в условия на намаляваща енергоемкост на националната ни индустрия и общата тенденция на зависимост на ЕС от един източник все още – Русия, трябва ли българското правителство да се поддава, извън доказани и прозрачни пазарни и потребителски ползи, на нов опит за асиметрични отношения, но с нов произход и географска посока?

С повишаващите се международни цени на основни суровини и енергоносители и в контекста на разразилото се през март 2022 г. геополитическо противопоставяне, този въпрос намери своето решение.

Всъщност няма проблем в руския внос на газ/енергоносители, ако не беше канал за корупционни практики в държавното управление и живот през всичките тези години. Оттук, ако текущо ще се възобновява дадена историческа връзка с руските енергийни ресурси, то е жизненоважно това да става само в контекста на по-добри (конкурентни) пазарни цени на доставка по дългосрочни договори за българското стопанство и държавни структури.

Ясно е, че отговорните фактори в България през следвашите години, чрез газови интерконекторни станции със съседни държави и проекти за собствен екологично издържан добив на енергоносители следва да намалят всякакъв тип зависимост в конструктивни партньорски измерения.

*Живко Роев е икономист и финансист. Заглавието е на Мениджър Нюз.

НОВ КОМЕНТАР

ОЩЕ ОТ КАТЕГОРИЯТА

|

|

Коментари

Няма въведени кометари.