Потреблението пада, но високите цени остават*

ЕЦБ разби очакванията на пазарите и вдигна лихвата си половин процентен пункт. Този ход е първото увеличение на лихвения процент на ЕЦБ от 11 години и идва, след като официални лица сигнализираха седмици наред, че възнамеряват да повишат лихвените проценти само с една четвърт от процентния пункт. След това решение лихвата на ЕЦБ става 0%, което не би трябвало да създаде някакви сериозни икономически турбуленции само по себе си, въпреки че този по-голям от очакванията скок ще бъде калкулиран в очакваните цени на активите за вбъдеще и може да допринесе за допълнително икономическо подтискане към това, което вече съществува в момента!

Затягането на паричната политика на централните банки води и вече доведе до намаляване на потреблението. Проблемите с високите цени обаче, остават вследствие на проблемите с енергийните доставки, инспирирани от войната на Русия със света. Ако все пак инфлацията се окаже по-упорита, номиналните и реалните лихвени проценти вероятно ще трябва да бъдат много по-високи, отколкото се предполага.

Това е първият цикъл на затягане от началото на 90-те години, когато инфлацията започна доста над целта на Фед. За да бъде натисната обратно надолу, на теория би изисквало значителни положителни реални лихви. Какво означава това за краткосрочната цел на Фед относно лихвените проценти е неясно, тъй като зависи къде ще завърши основната инфлация, след като настоящите проблеми и прекъсвания на енергийните доставки се решат. Според доклад на Фед от юни, номинална лихва трябва да се вдигне до 7%. Това би било грубо разтърсване на пазарите.

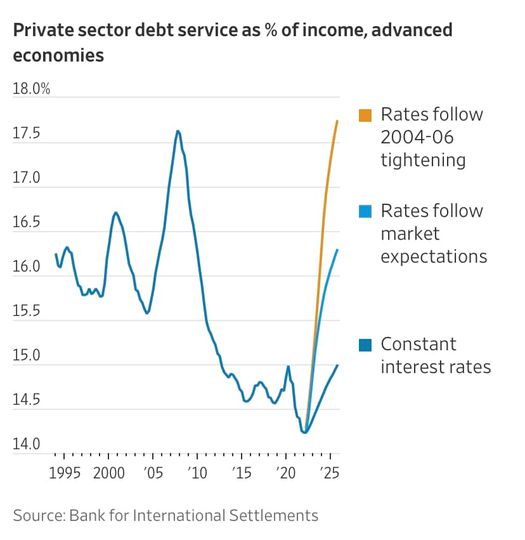

Банката за международни разплащания наскоро оцени какво би се случило, ако централните банки на развитите икономики повишат своите лихвени проценти с 4,25 процентни пункта, колкото Фед затегна паричната си политика през 2004-2006 г. Цените на жилищата и акциите ще бъдат с 5% по-ниски, след като се коригират с инфлацията, през 2025 г., отколкото сега, а обслужването на дълга на частния сектор ще погълне допълнителни 3% от дохода.

По-високата инфлация увеличава номиналния БВП, знаменателят в съотношението дълг към БВП. Тъй като инфлацията през изминалата година беше много по-висока от лихвените проценти, съотношението дълг към БВП всъщност спадна. Ако лихвените проценти обаче се покачат над инфлацията, тази динамика се обръща. Разходите за обслужването на дълга ще скочат драстично, а това е предпоставка за множество фалити на много задлъжнели икономики. Списъкът е дълъг. Украйна вече обяви, че иска отлагане на плащанията по външния си дълг, въпреки че при нея причините са от по-друго естество. Но за няколко латиноамерикански и северноафрикански страни ситуацията се влошава бързо.

* Юлиан Войнов е финансист и икономически анализатор, преподавател в Стопанската академия в Свищов. Мениджър Нюз публикува коментара със съгласието на автора. Заглавието е на редакцията.

НОВ КОМЕНТАР

ОЩЕ ОТ КАТЕГОРИЯТА

|

|

Коментари

Няма въведени кометари.