Финанси

|Компании

|Енергетика

|Икономика

|Новата икономика: Външната ни търговия в числа и парадокси

Експортът от години е един от основните двигатели на икономиката ни. Затова данните за българския износ, внос и баланс на стоки и услуги, както и тяхната географска насоченост са важен показател за състоянието ѝ и основните тенденции, които вече се случват или се задават. Стойностните обеми и относителните дялове на секторите, описвани с глави от митническата тарифа, дават допълнително интересна информация.

На пръв поглед числата ясно показват съществена интеграция на България в ЕС27 и със страните от ОИСР при положителна динамика в световните позиции. В същото време, за пръв път от години общият български външнотърговски баланс за стоките и услугите вече остро обръща тенденцията и става отрицателен.

Нашата икономика през последните години започва да изразходва повече, отколкото изработва. Тази картина трудно може да бъде възприемана като успех и/или развитие, постигнато от някаква последователна национална политика. Затова тези и други числа трябва задълбочено и професионално да бъдат анализирани, особено отчитайки факта, че ЕС27 като цяло губи позиции в света в износа, вноса и баланса през последните години.

Географското тълкуване показва, че:

- 21 страни са водещи български пазари, формиращи повече от 80% от българския износ;

- Устойчиви и постоянни пазари, но с намаляващ дял са 8 държави – Германия, Румъния, Италия, Турция, Гърция, Франция, Белгия, Испания, общо формиращи повече от 50% от българския износ;

- 18 страни са водещи български доставчици, формиращи повече от 80% от българския внос;

- Постоянни доставчици с намаляващ дял са 7 държави – Германия, Турция, Румъния, Руската Федерация, Китай и Гърция. Само през 2022 г. РФ измества Германия от първата позиция на вносителите. Всички те общо формират повече от 50% дял от българския внос.

И ето как започват да се оформят част от парадоксите на този период:

1. Повтарящ се и устойчив дял в стокообмена на страните, основни партньори на България. Това по-скоро се дължи на факта, че съществената част от българските фирми износители и вносители са небългарска собственост – на фирми от тези държави. Стокообменът с тях следва техния стратегически интерес. Не е резултат от някаква българска политика, както формално би могло да се погледне на положителното търговско салдо с Германия през последните години, след десетилетия на голям отрицателен баланс. Парадоксът в случая са „трохите“, които остават в България, в сравнение например с „хапките“ които отиват от тези дейности във водещи държави. Например, не е известна страна-членка в тези общности с концесионна такса 1,5% за добива на стратегически суровини в техните земи. Или пък десетилетна практика на техните данъчни служби, при която да приемат, че рафинериите в тези богати „клубни“ членове работят на загуба. Каква е националната търговска политика, при която българският износ за Северна Македония е по-голям от този за Руската Федерация (милиарден вносител в България)?

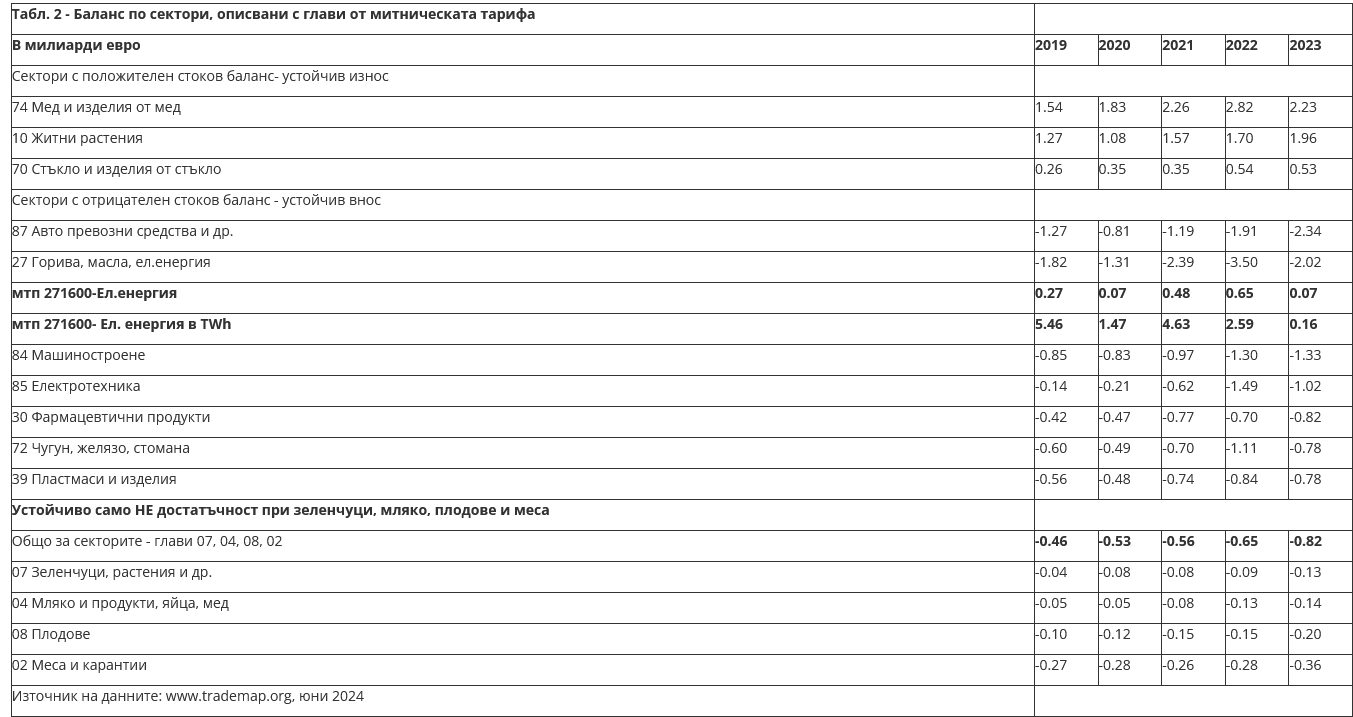

2. Едва няколко са структуроопределящи отрасли на икономиката на България с износ повече от един милиард лева. Разбира се, към тези от таблица 2 трябва да бъдат разглеждани и производителите и износителите на продукти, свързани с отбраната, и отделно тези от информационните технологии – използващи и създаващи програмни продукти.

3. Изглежда, че се върви към „счупването“ на съществен стълб на икономиката – енергетиката. Българският външнотърговски баланс при електроенергията пада многократно до дъно от по-малко от 70 милиона евро или под 160 гигават часа в натура за 2023 г. Ако работеше „само счупилата“ се ПАВЕЦ Чаира, щеше да добавя поне 400 гигават часа годишно.

4. Зеленчуци, мляко, плодове и месо, с които България десетилетия е „хранила“ наши партньори, а сега не можем да се храним без внос. Отрицателното салдо тук е не само в годишната стойност в евро, а и в тона. Българският годишен външнотърговски баланс в натура (тонове) на сухо мляко от близо 20 хиляди тона е не просто силно отрицателен. Той е по-голям от сумарния баланс на наши балкански съседи Румъния, Сърбия и Гърция, взети заедно. Още един красноречив специфичен показател – съотношение на годишния внос в тона на домати към количеството банани (ДБ), България „води“ със стойност 1,4 при средно за ЕС от 0.3. За 2023 г. ние сме внесли близо 99 хиляди тона домати при малко над 70 хиляди тона банани.

Основните причини за тези тенденции би трябвало да се търсят, на първо място, в наши национални особености, в провежданата или по-скоро в липсата на национална икономическа политика през последните десетилетия, в допълнение на турбулентната световна пазарна и политическа среда, и въздействие на външни значими фактори и тенденции. Вместо финал, данните за външнотърговския обмен, така и изброените, при това само част от парадоксите дават силно основание за тревога, за допълнителен анализ на ниво на отделните дейности и пазарни сегменти, за прилагане на ефективни политики и мерки, като част от необходимото цялостно преформатиране на неработещия модел на икономическа политика.

Източник: БСК

НОВ КОМЕНТАР

ОЩЕ ОТ КАТЕГОРИЯТА

|

|

Коментари

Няма въведени кометари.